BAB 4

BANK SENTRAL, SISTEM DAN ALAT PEMBAYARAN

DALAM PEREKONOMIAN INDONESIA

A. BANK SENTRAL

1. Pengertian bank sentral

Bank sentral di suatu negara, pada umumnya adalah sebuah instansi yang bertanggung jawab atas kebijakan moneter di wilayah negara tersebut. Bank Sentral berusaha untuk menjaga stabilitas nilai mata uang, stabilitas sektor perbankan, dan sistem finansial secara keseluruhan. Di Indonesia, otoritas ini dipegang oleh Bank Indonesia.

Perkembangan teknologi informasi dewasa ini telah berkembang begitu cepat dan merambah ke berbagai sektor kehidupan, tidak terkecuali di bidang pembayaran seperti mudahnya membayar membayar listrik, membayar telepon, dan membayar berbagai transaksi ekonomi lainnya. Pendeknya berbagai pembayaran dapat dilaksanakan dengan cepat, mudah dan aman. Kondisi tersebut tidak terlepas dari peran Bank Indonesia dalam menjalankan tugasnya mengatur dan menjaga kelancaran sistem pembayaran.

1.Memperlancar lalu lintas pembayaran menciptakan uang kartal

menyelenggarakan kliring antar bank umum.

2.Sebagai bankir, agen dan penasehat pemerintah.

4. Memelihara cadangan devisa negara

7. Mengawasi bank (bank supervision)

Manfaat Uang Elektronik sebagai alat pembayaran antara lain :

Resiko yang perlu disikapi dengan kehati-hatian dari para penggunanya, seperti :

Berdasarkan jenis dan batas nilainya, Uang Elektronik dibagi menjadi :

daftar pustaka

- memelihara rekening pemerintah

- memberikan pinjaman sementara

- memberikan pinjaman khusus

- melaksanakan transaksi yang menyangkut jual beli valuta asing (valas)

- menerima pembayaran pajak

- membantu pembayaran pemerintah dari pusat ke daerah,

- membantu pengedaran surat berharga pemerintah

- mengumpulkan dan menganalisis data ekonomi

- mengadministrasi dan mengelola hutang nasional

- memberikan jasa pembayaran bunga atas hutang

- memberikan saran dan informasi mengenai keadaan pasar uang dan modal.

4. Memelihara cadangan devisa negara

- internal reserve, untuk keperluan jumlah uang beredar

- eksternal reserve, untuk alat pernbayaran internasional

- Bank Sentral memiliki peran khusus dalam sistem moneter yaitu sebagai sumber peminjaman bagi bank-bank dan menjadi sumber terakhir bagi bank-bank tersebut dalam mendapatkan pinjaman ketika bank yang bersangkutan mengalami kesulitan likuiditas (lender of the last resort)

7. Mengawasi bank (bank supervision)

- Prudential Supervision: pengawasan bank yang diarahkan agar individual bank dapat dijaga kelangsungan hidupnya sehingga kepentingan masyarakat dapat dilindungi.

- Monetary Supervision: menjaga nilai mata uang negara yang bersangkutan sehingga bank tersebut dapat menjadi penyangga kebijakan moneter maupun kebijakan ekonomi pemerintah lainnya.

- Bank Sentral berperan sebagai lembaga untuk melakukan Riset-riset ekonomi yang berkaitan dengan masalah dan perkembangan sektor moneter. Hal ini berkaitan dengan tujuan Bank Sentral, yaitu mencapai dan memelihara kestabilan nilai rupiah. Untuk mencapai tujuan tersebut Bank Sentral melakukan kebijakan moneter secara berkelanjutan, konsisten, transparan, dan harus mempertimbangkan kebijakan umum pemerintah di bidang perekonomian.

- Aman berarti segala risiko dalam sistem pembayaran seperti risiko likuiditas, risiko kredit, risiko fraud harus dapat dikelola dan dimitigasi dengan baik oleh setiap penyelenggaraan sistem pembayaran.

- Efisiensi menekankan bahwa penyelanggaran sistem pembayaran harus dapat digunakan secara luas sehingga biaya yang ditanggung masyarakat akan lebih murah karena meningkatnya skala ekonomi.

- Kesetaraan akses yang mengandung arti bahwa Bank Indonesia tidak menginginkan adanya praktek monopoli pada penyelenggaraan suatu sistem yang dapat menghambat pemain lain untuk masuk.

- Kewajiban seluruh penyelenggara sistem pembayaran untuk memperhatikan aspek-aspek perlindungan konsumen.

- Regulator berwenang mengatur aturan main, ketentuan, dan kebijakan yang mengikat seluruh komponen sistem pembayaran.

- Penyelenggara adalah lembaga yang memastikan penyelesaian akhir dari seluruh transaksi yang terjadi di penggunanya.

- Infrastrukur adalah sarana fisik yang mendukung operasional sistem pembayaran.

- Instrumen adalah alat pembayaran baik tunai maupun non-tunai yang disepakati oleh para pengguna dalam melakukan transaksi.

- Pengguna adalah konsumen yang memanfaatkan Sistem pembayaran.

- Uang sebagai alat tukar (medium of exchange).

- Uang sebagai satuan hitung (unit of account)

- Uang sebagai alat pembayaran (means of payment )

- Uang sebagai alat penyimpan kekayaan (store of wealth)

- Uang sebagai alat pendorong kegiatan ekonomi)

- Uang sebagai standar pencicilan utang

Manfaat Uang Elektronik sebagai alat pembayaran antara lain :

Resiko yang perlu disikapi dengan kehati-hatian dari para penggunanya, seperti :

Berdasarkan jenis dan batas nilainya, Uang Elektronik dibagi menjadi :

daftar pustaka

Gambar 5.1. Bank Indonesia sebagai Bank Sentral

Menurut UU No. 3 Tahun 2004, bank sentral adalah lembaga negara yang mempunyai wewenang untuk mengeluarkan alat pembayaran yang sah dari suatu negara, merumuskan dan melaksanakan kebijakan moneter, mengatur dan mengawasi perbankan serta menjalankan fungsi sebagai lender of the last resort. Bank sentral yang dimaksud adalah Bank Indonesia, yaitu lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan pemerintah dan atau pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang ini.

2. Tujuan bank sentral

Dalam kapasitasnya sebagai bank sentral, Bank Indonesia mempunyai satu tujuan tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah ini mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap barang dan jasa, serta kestabilan terhadap mata uang negara lain.

Aspek pertama tercermin pada perkembangan laju inflasi, sementara aspek kedua tercermin pada perkembangan nilai tukar rupiah terhadap mata uang negara lain. Perumusan tujuan tunggal ini dimaksudkan untuk memperjelas sasaran yang harus dicapai Bank Indonesia serta batas-batas tanggung jawabnya. Dengan demikian, tercapai atau tidaknya tujuan Bank Indonesia ini kelak akan dapat diukur dengan mudah

Dalam kapasitasnya sebagai bank sentral, Bank Indonesia mempunyai satu tujuan tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah ini mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap barang dan jasa, serta kestabilan terhadap mata uang negara lain.

Aspek pertama tercermin pada perkembangan laju inflasi, sementara aspek kedua tercermin pada perkembangan nilai tukar rupiah terhadap mata uang negara lain. Perumusan tujuan tunggal ini dimaksudkan untuk memperjelas sasaran yang harus dicapai Bank Indonesia serta batas-batas tanggung jawabnya. Dengan demikian, tercapai atau tidaknya tujuan Bank Indonesia ini kelak akan dapat diukur dengan mudah

3. Tugas bank sentral

Untuk mencapai tujuan tersebut Bank Indonesia didukung oleh tiga pilar yang merupakan tiga bidang tugasnya. Ketiga bidang tugas tersebut perlu diintegrasi agar tujuan mencapai dan memelihara kestabilan nilai rupiah dapat dicapai secara efektif dan efisien. Berikut tugas dan fungsi Bank Indonesia yang telah dituangkan dalam bentuk gambar berisi tiga pilar yaitu Menetapkan Dan Melaksanakan Kebijakan Moneter, Mengatur dan menjaga kelancaran sistem pembayaran, Stabilitas Sistem Keuangan.

Pilar 1. Menetapkan Dan Melaksanakan Kebijakan Moneter Sebagai sebuah institusi yang selalu berinteraksi dengan keuangan negara, bank sentral memiliki kewenangan untuk melaksanakan kebijakan moneter melalui penetapan sasaran moneter (suku bunga dan uang beredar), dengan sasaran utama menjaga target laju inflasi yang ditetapkan oleh pemerintah. Instrumen yang digunakan bank sentral biasanya adalah operasi pasar terbuka di pasar uang (baik rupiah maupun valuta asing), penetapan tingkat diskonto, penetapan cadangan wajib minimum, dan pengaturan kredit atau pembiayaan.

Pilar 2. Mengatur dan menjaga kelancaran sistem pembayaran Di bidang sistem pembayaran Bank Indonesia merupakan satu-satunya lembaga yang berwenang untuk mengeluarkan dan mengedarkan uang rupiah serta mencabut, menarik dan memusnahkan uang dari peredaran.

Pilar 3. Stabilitas Sistem Keuangan Stabilitas sistem keuangan ditujukan untuk menciptakan lembaga dan pasar keuangan yang stabil guna menghindari terjadinya krisis keuangan yang dapat menganggu tatanan perekonomian nasional.

4. wewenang Bank Sentral

Wewenang yang diberikan oleh Undang-Undang dalam rangka melaksanakan tiga tugas di atas adalah sebagai berikut.

a. Wewenang terkait dengan tugas menetapkan dan melaksanakan kebijakan moneter meliputi:

1. menetapkan sasaran-sasaran moneter dengan memerhatikan sasaran laju inflasi,

2. melakukan pengendalian moneter dengan tidak terbatas pada operasi pasar tebuka di pasar uang, baik Rupiah maupun valuta asing;

3. menetapkan tingkat diskonto, menetapkan cadangan minimum, dan mengatur kredit atau pembiayaan.

1. menetapkan sasaran-sasaran moneter dengan memerhatikan sasaran laju inflasi,

2. melakukan pengendalian moneter dengan tidak terbatas pada operasi pasar tebuka di pasar uang, baik Rupiah maupun valuta asing;

3. menetapkan tingkat diskonto, menetapkan cadangan minimum, dan mengatur kredit atau pembiayaan.

b. Wewenang terkait dengan tugas mengatur dan menjaga kelancaran sistem pembayaran meliputi:

1. melaksanakan dan memberikan persetujuan dan izin atas penyelenggaraan jasa sistempembayaran;

2. mewajibkan penyelenggara jasa sistem pembayaran untuk menyampaikan laporan kegiatannya;

3. menetapkan penggunaan alat/instrumen pembayaran.

c. Wewenang terkait dengan tugas mengatur dan mengawasi bank meliputi:

1. menetapkan peraturan;

2. memberikan dan mencabut izin atas kelembagaan dan kegiatan usaha tertentu dari bank;

3. mengawasi bank, baik secara individual maupun sebagai sistem perbankan;

4. mengenakan sanksi terhadap bank sesuai dengan peraturan perundangundangan.

Seiring dengan berlakunya Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan (UU OJK), fungsi Bank Indonesia di bidang pengaturan dan pengawasan perbankan beralih ke OJK sebagaimana ketentuan peralihan Pasal 55 ayat 2 UU OJK.

Tugas pengawasan perbankan yang dilakukan Bank Indonesia difokuskan pada pengawasan macroprudential, sedangkan tugas pengaturan dan pengawasan microprudential perbankan sepenuhnya dilakukan OJK.

Tujuan pengawasan macroprudential adalah menjaga stabilitas sistem keuangan. Stabilitas sistem keuangan merupakan suatu kondisi dimana seluruh lembaga keuangan, pasar keuangan serta sarana pendukungnya memiliki ketahanan dan mampu mengatasi ketidakseimbangan keuangan. Kondisi ketidakseimbangan keuangan bersumber dari proses intermediasi yang mengalami masalah.

B. SISTEM PEMBAYARAN

1. Pengertian Sistem Pembayaran

Tahukah Anda apa itu sistem pembayaran? Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia yang telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 6 Tahun 2009 (Undang-Undang Bank Indonesia) Pasal 1 ayat 6 menyatakan bahwa sistem pembayaran adalah sistem yang mencakup seperangkat aturan, lembaga dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi. Kelancaran sistem pembayaran dalam suatu perekonomian akan mendukung pelaksanaan kebijakan moneter yang ditetapkan Bank Indonesia.

Berdasarkan alat yang digunakan dalam sistem pembayaran, secara umum alat pembayaran dapat terbagi atas:

a. Alat pembayaran tunai, yaitu pembayaran yang menggunakan uang kartal/uang tunai yang meliputi Uang Kertas (UK) dan Uang Logam (UL).

b. Alat pembayaran nontunai, yaitu pembayaran yang menggunakan berbagai media atau instrumen selain uang tunai, seperti kartu kredit, ATM, kartu debet, dan uang elektronik.

2. Peran Bank Sentral Republik Indonesia dalam sistem pembayaran

- Bank Sentral sebagai bankir

- Bank sentral sebagai agen dan penasehat pemerintah

3. Penyelenggaraan sistem pembayaran nontunai oleh Bank Sentral Republik Indonesia

Sistem Pembayaran adalah sistem yang mencakup seperangkat aturan,lembaga dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi. Sistem Pembayaran merupakan sistem yang berkaitan dengan pemindahan sejumlah nilai uang dari satu pihak ke pihak lain.

Komponen-komponen yang membangun sebuah sistem pembayaran terdiri dari Regulator, Penyelenggara, Infrastruktur, Instrumen, dan Pengguna.

3.Jenis-Jenis sistem pembayaran

Uang adalah produk yang dihasilkan oleh perekonomian itu sendiri. Semakin maju suatu perekonomian semakin membutuhkan sarana pertukaran yang mampu melayani perekonomian itu sendiri. Dengan demikian mungkin uang yang ada sekarang ini akan terus mengalami perubahan baik bentuk maupun fungsinya sesuai perkembangan perekonomian dan perkembangan peradaban manusia.

Sistem Pembayaran adalah sistem yang mencakup seperangkat aturan,lembaga dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi. Sistem Pembayaran merupakan sistem yang berkaitan dengan pemindahan sejumlah nilai uang dari satu pihak ke pihak lain.

Prinsip sistem pembayaran

Kewenangan mengatur dan menjaga kelancaran sistem pembayaran di Indonesia dilaksanakan oleh Bank Indonesia yang dituangkan dalam Undang Undang Bank Indonesia.Dalam menjalankan mandat tersebut, Bank Indonesia mengacu pada empat prinsip kebijakan sistem pembayaran, yakni:

2.Komponen sistem pembayaran

3.Jenis-Jenis sistem pembayaran

Secara garis besar Sistem pembayaran dibagi menjadi dua jenis, yaitu Sistem pembayaran tunai dan Sistem pembayaran non-tunai. Perbedaan mendasar dari kedua jenis sistem pembayaran tersebut terletak pada instrumen yang digunakan. Pada sistem pembayaran tunai instrumen yang digunakan berupa uang kartal, yaitu uang kertas dan uang logam, sedangkan pada sistem pembayaran non-tunai instrumen yang digunakan berupa Alat pembayaran menggunakan kartu (APMK), Cek, Bilyet Giro, Nota Debet, maupun uang elektronik.

A. ALAT PEMBAYARAN

Secara garis besar Sistem pembayaran dibagi menjadi dua jenis, yaitu Sistem pembayaran tunai dan Sistem pembayaran non-tunai. Perbedaan mendasar dari kedua jenis sistem pembayaran tersebut terletak pada instrumen yang digunakan.

Pada sistem pembayaran tunai instrumen yang digunakan berupa uang kartal, yaitu uang dalam bentuk fisik uang kertas dan uang logam, sedangkan pada sistem pembayaran nontunai instrumen yang digunakan berupa Alat pembayaran menggunakan kartu (APMK), Cek, Bilyet Giro, Nota Debet, maupun uang elektronik.

Pada sistem pembayaran tunai instrumen yang digunakan berupa uang kartal, yaitu uang dalam bentuk fisik uang kertas dan uang logam, sedangkan pada sistem pembayaran nontunai instrumen yang digunakan berupa Alat pembayaran menggunakan kartu (APMK), Cek, Bilyet Giro, Nota Debet, maupun uang elektronik.

1. ALAT PEMBAYARAN TUNAI (UANG)

Pembayaran tunai adalah pembayaran dengan menggunakan uang kartal, yaitu uang kertas dan uang logam.

Uang adalah produk yang dihasilkan oleh perekonomian itu sendiri. Semakin maju suatu perekonomian semakin membutuhkan sarana pertukaran yang mampu melayani perekonomian itu sendiri. Dengan demikian mungkin uang yang ada sekarang ini akan terus mengalami perubahan baik bentuk maupun fungsinya sesuai perkembangan perekonomian dan perkembangan peradaban manusia.

a). Pra Barter

Dalam keadaan ini masyarakat belum memerlukan tukar menukar sesamanya. Masyarakat masih diliputi suasana kekeluargaan dan disebut masyarakat yang bercorak komunalistis. Apa yang mereka hasilkan, mereka makan sendiri, dengan demikian kegiatan produksi dan konsumsi masih menjadi satu, artinya mereka yang memproduksi dan merekalah yang mengkonsumsi.

b). Barter

Barter adalah suatu sistem pertukaran yang mana barang atau jasa secara langsung dipertukarkan untuk barang dan jasa yang lainnya tanpa menggunakan alat perantara pertukaran,

c). Uang benda

Uang benda adalah barang yang disukai oleh setiap orang dan diterima oleh semua pihak sebagai alat penukar (generally acepted). Macam-macam barang yang pernah dipakai sebagai uang benda antara lain: kerang, ternak, batu intan, perhiasan, garam, senjata, tembakau, dan teh.

d). Uang Logam

Uang Logam Uang logam yang dibuat dari emas dan perak telah mulai digunakan sejak abad ketujuh sebelum Masehi. Logam mulia yang dijadikan mata uang diberi bentuk tertentu dan diberi tanda atau cap resmi sebagai jaminan kadar dan beratnya dan diberi angka untuk menentukan nilainya. Nilai bahan uang (emas/perak yang termuat di dalam mata uang) disebut nilai instrinsik, sedangkan angka yang dicap pada mata uang untuk menyatakan nilainya disebut nilai nominal.

e). Uang kertas

uang kertas adalah uang yang terbuat dari kertas dengan gambar dan cap tertentu dan merupakan alat pembayaran yang sah. Menurut penjelasan UU No. 23 tahun 1999 tentang Bank Indonesia, yang dimaksud dengan uang kertas adalah uang dalam bentuk lembaran yang terbuat dari bahan kertas atau bahan lainnya (yang menyerupai kertas).

2. Pengertian uang

Uang merupakan bagian yang demikian besar dalam kehidupan kita sehari-hari. Kita mengejar uang tanpa kenal lelah, meskipun mungkin kita jarang berpikir mengenai apa uang itu yang sebenarnya, dan bagaimana perannya sebagai pelumas aktivitas perekonomian.

Uang adalah segala sesuatu yang merupakan media pertukaran atau alat pembayaran yang diterima secara umum.

Agar uang dapat diberlakukan sebagai alat tukar dalam perekonomian, uang harus memenuhi dua syarat sekaligus. Pertama, uang harus dapat memuaskan keinginan orang yang memilikinya. Syarat ini disebut syarat psikologis. Kedua, syarat yang berkaitan dengan kondisi fisik dan teknis uang, yang disebut dengan syarat teknis.

Syarat teknis uang meliputi:

1. Tahan lama. Tahan lama dalam artian tidak mudah rusak.

2. Nilainya relatif stabil. Nilainya relatif stabil dalam artian nilai sekarang sama dengan nilai yang akan datang.

3. Mudah disimpan dan dibawa. Mudah disimpan dan dibawa dalam artian jika melakukan transaksi dalam jumlah yang besar pemilik uang tidak mengalami kesulitan dalam pembayaran.

4. Dapat diibagi-bagi tanpa mengurangi nilai. Dapat dibagi-bagi dalam artian pada saat melakukan transaksi sekecil apapun uang mempunyai pecahan dan nilainya tidak berkurang.

5. Jumlahnya mencukupi tidak berlebihan. Jumlahnya mencukupi dalam artian jumlah yang diperlukan dapat mendukung seluruh transaksi yang terjadi.

3. Fungsi Uang

Fungsi utamanya sebagai alat tukar dan satuan hitung menjadi alat pembayaran, alat penyimpan kekayaan, dan fungsi lain dalam pendorong kegiatan ekonomi. Secara garis uang mempunyai dua fungsi, yaitu fungsi asli dan fungsi turunan.

1) Fungsi asli

2) Fungsi turunan (tambahan)

2. ALAT PEMBAYARAN NON TUNAI

Dalam alat pembayaran, selain uang yang masih menjadi alat pembayaran utama yang berlaku di masyarakat, terdapat pula alat pembayaran non tunai. Sebagai contoh, telah dikenal alat pembayaran berbasis warkat (kertas) seperti cek dan bilyet giro atau alat pembayaran menggunakan kartu (APMK), seperti kartu kredit dan kartu ATM/debet.

Sedangkan untuk sistem transfer, telah dilakukan pengembangan sistem transfer dana secara berkesinambungan oleh Bank Indonesia, sehingga saat ini telah tersedia sistem BI-RTGS dan sistem Kliring Nasional. Untuk itu, mari kenali alat pembayaran dan sistem transfer yang ada di Indonesia, untuk mempermudah dalam bertransaksi.

a. Alat Pembayaran Menggunakan Warkat (Paper Based)

Warkat adalah item, document atau alat lalulintas pembayaran yang berasal dari giral seperti cek, bilyet giro (BG), nota debit. Instrumen berbasis warkat telah diatur dalam hukum dan dikenal dalam praktek perbankan di Indonesia;

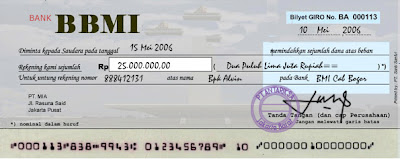

1. Alat Pembayaran Cek dan Bilyet Giro (BG)

Cek adalah surat perintah tidak bersyarat untuk membayar sejumlah dana yang tercantum dalam cek. Penarikan cek dapat dilakukan baik "atas nama" maupun "atas unjuk" dan merupakan surat berharga yang dapat diperdagangkan (negotiable paper).

Bilyet Giro (BG) adalah surat perintah dari nasabah kepada bank penyimpan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan kepada rekening pemegang yang disebutkan namanya.

2. Nota Debet Nota Debet.

Dalam peraturan kliring, nota debet adalah warkat atau surat yang digunakan untuk menagih nasabah bank lain atau bank lain melalui kliring untuk dimasukkan ke rekening nasabah bank yang menyampaikan warkat tersebut.

Nota debet juga digunakan untuk keperluan transaksi antar kantor baik nota debet dengan surat maupun nota debet dengan telegram. Nota debet dengan surat atau dengan telegram disampaikan melalui Kantor Pos.

3. Nota Kredit.

Nota Kredit. Dalam peraturan kliring, nota kredit adalah warkat atau surat yang digunakan untuk mengirimkan atau memindahkan dana bukan tunai kepada nasabah bank lain atau kepada bank lain melalui kliring.

Nota kredit juga digunakan untuk keperluan transaksi antar kantor baik nota kredit dengan surat maupun nota kredit dengan telegram. Nota kredit dengan surat atau dengan telegram disampaikan melalui Kantor Pos.

b. Alat Pembayaran Menggunakan Kartu (APMK)

1. Kartu Kredit

Kredit adalah kepercayaan, mendapat kredit berarti mendapat kepercayaan. dalam dunia bisnis kredit adalah fasilitas yang disediakan oleh bank dimana seseorang atau badan usaha meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. Prinsip kartu kredit adalah ” buy now pay later”, artinya pada saat transaksi kewajiban membayar pemegang kartu ditalangi terlebih dahulu oleh penerbit Kartu Kredit.

2. Kartu ATM dan Kartu Debet

Sistem pembayaran adalah kartu Debet dan Kartu ATM yang transaksinya dilakukan melalui mesin ATM. Mesin ATM ini merupakan mesin yang dapat melayani kebutuhan nasabah secara otomatis setiap saat (24 jam) selama tujuh hari dalam seminggu termasuk hari libur. Lokasi ATM biasanya tersebar di tempat-tempai strategis.

Uang elektronik didefinisikan sebagai alat pembayaran dalam bentuk elektronik dimana nilai uangnya disimpan dalam media elektronik tertentu. Penggunanya harus menyetorkan uangnya terlebih dahulu kepada penerbit dan disimpan dalam media elektronik sebelum menggunakannya untuk keperluan bertransaksi. Ketika digunakan, nilai uang elektronik yang tersimpan dalam media elektronik akan berkurang sebesar nilai transaksi dan setelahnya dapat mengisi kembali (top-up).

Media elektronik untuk menyimpan nilai uang elektronik dapat berupa chip atau server. Penggunaan uang elektronik ini sebagai alat pembayaran yang inovatif dan praktis diharapkan dapat membantu kelancaran pembayaran kegiatan ekonomi yang bersifat massal, cepat dan mikro, sehingga perkembangannya dapat membantu kelancaran transaksi di jalan tol

Manfaat Uang Elektronik sebagai alat pembayaran antara lain :

1. Memberikan kemudahan dan kecepatan dalam melakukan transaksi transaksi pembayaran tanpa perlu membawa uang tunai.

2. Tidak lagi menerima uang kembalian dalam bentuk barang (seperti permen) akibat padagang tidak mempunyai uang kembalian bernilai kecil (receh).

3. Sangat applicable untuk transaksi massal yang nilainya kecil namun frekuensinya tinggi, seperti: transportasi, parkir, tol, fast food, dll.

Resiko yang perlu disikapi dengan kehati-hatian dari para penggunanya, seperti :

1. Resiko uang elektronik hilang dan dapat digunakan oleh pihak lain karena pada prinsipnya uang elektronik sama seperti uang tunai yang apabila hilang tidak dapat diklaim kepada penerbit.

2. Resiko karena masih kurang pahamnya pengguna dalam menggunakan uang elektronik, seperti pengguna tidak menyadari uang elektronik yang digunakan ditempelkan 2 (dua) kali pada reader untuk suatu transaksi yang sama sehingga nilai uang elektronik berkurang lebih besar dari nilai transaksi.

Berdasarkan jenis dan batas nilainya, Uang Elektronik dibagi menjadi :

1. Uang Elektronik registered,

Merupakan Uang Elektronik yang data identitas pemegangnya tercatat/terdaftar pada penerbit Uang Elektronik.

2. Uang Elektronik unregistered,

Merupakan Uang Elektronik yang data identitas pemegangnya tidak tercatat/terdaftar pada penerbit Uang Elektronik.

Uang elektronik didefinisikan sebagai alat pembayaran dalam bentuk elektronik dimana nilai uangnya disimpan dalam media elektronik tertentu. Penggunanya harus menyetorkan uangnya terlebih dahulu kepada penerbit dan disimpan dalam media elektronik sebelum menggunakannya untuk keperluan bertransaksi. Ketika digunakan, nilai uang elektronik yang tersimpan dalam media elektronik akan berkurang sebesar nilai transaksi dan setelahnya dapat mengisi kembali (top-up).

Media elektronik untuk menyimpan nilai uang elektronik dapat berupa chip atau server. Penggunaan uang elektronik ini sebagai alat pembayaran yang inovatif dan praktis diharapkan dapat membantu kelancaran pembayaran kegiatan ekonomi yang bersifat massal, cepat dan mikro, sehingga perkembangannya dapat membantu kelancaran transaksi di jalan tol

Manfaat Uang Elektronik sebagai alat pembayaran antara lain :

1. Memberikan kemudahan dan kecepatan dalam melakukan transaksi transaksi pembayaran tanpa perlu membawa uang tunai.

2. Tidak lagi menerima uang kembalian dalam bentuk barang (seperti permen) akibat padagang tidak mempunyai uang kembalian bernilai kecil (receh).

3. Sangat applicable untuk transaksi massal yang nilainya kecil namun frekuensinya tinggi, seperti: transportasi, parkir, tol, fast food, dll.

Resiko yang perlu disikapi dengan kehati-hatian dari para penggunanya, seperti :

1. Resiko uang elektronik hilang dan dapat digunakan oleh pihak lain karena pada prinsipnya uang elektronik sama seperti uang tunai yang apabila hilang tidak dapat diklaim kepada penerbit.

2. Resiko karena masih kurang pahamnya pengguna dalam menggunakan uang elektronik, seperti pengguna tidak menyadari uang elektronik yang digunakan ditempelkan 2 (dua) kali pada reader untuk suatu transaksi yang sama sehingga nilai uang elektronik berkurang lebih besar dari nilai transaksi.

Berdasarkan jenis dan batas nilainya, Uang Elektronik dibagi menjadi :

1. Uang Elektronik registered,

Merupakan Uang Elektronik yang data identitas pemegangnya tercatat/terdaftar pada penerbit Uang Elektronik.

2. Uang Elektronik unregistered,

Merupakan Uang Elektronik yang data identitas pemegangnya tidak tercatat/terdaftar pada penerbit Uang Elektronik.

Tidak ada komentar:

Posting Komentar